🇰🇷 韩股记忆芯片综合看板 v2 · L1→L4 瀑布

SK Hynix + Samsung + Hyperscaler 上下游联动 · 更新 2026-05-07 · v2 架构整合 4 源叙事 (BTBS + MUFG + rockandturner + TCW)

🚦 4 层瀑布信号矩阵

L1 真实需求

PASS

vacancy 1.3% / pre-lease 79%

L2 反身性

BREAK

buybacks -86% YoY

L3 信贷集中

WATCH

AI/IG 18% / ORCL CDS 156bp

L4 急刹传导

PASS

FCF/Capex 0.56

📜 4 层瀑布 thesis chain v3 (点击展开因果链)

L1 [真实需求] DC vacancy + pre-lease + 长期 PPA

↓ 需求强 → capex 持续扩张

L2 [反身性] 内生 OCF 不够 → 削减回购 + 净发债 + SPV/PPA off-balance

↓ 反身性破裂(股票从净买家变净卖家 + 利润率峰值)

L3 [信贷集中] AI 占 IG → 25% + 单点 CDS 飙升 + Hyperion/Stargate/Valor 贡献

↓ 信贷市场承接不动

L4 [急刹传导] Hyperscaler Capex cut → HBM 营收顶 → SK Hynix/Samsung thesis 失效

任何一层 BREAK → 减仓评估。L1 BREAK 最致命(整个论证基础),L4 BREAK 最直接(持仓即时风险)。

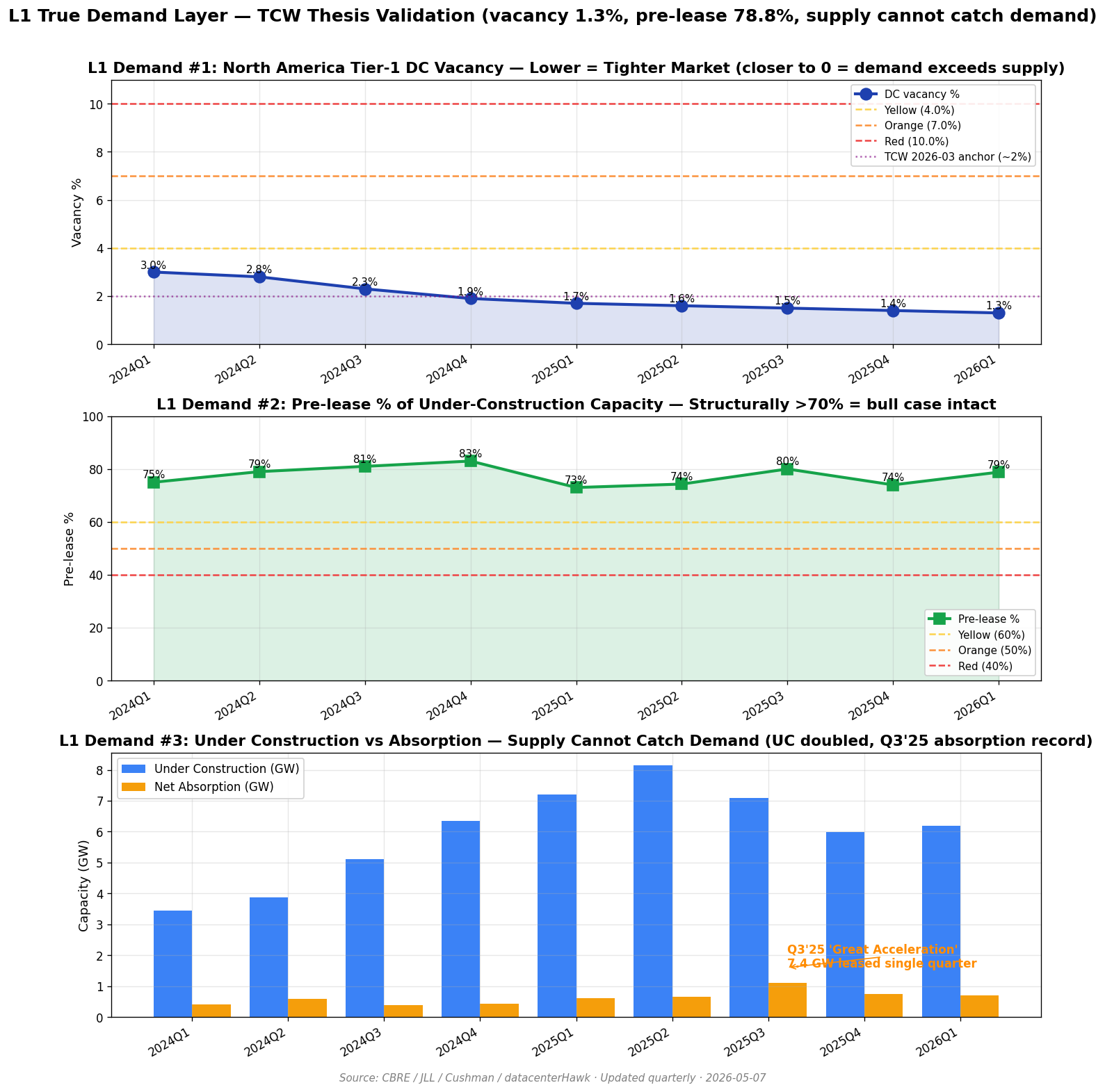

🏗️ L1 真实需求层 (TCW 框架)

✅ L1 真实需求 — PASS

当前: vacancy 1.3% / pre-lease 79% / UC 6.2GW | 触发阈值: vacancy ≥ 10.0% OR pre-lease ≤ 40%

TCW 2026-03 anchor: ~2% vacancy / 70-75% pre-lease。当前数据三源验证(CBRE/JLL/Cushman)— 供给追不上需求,bull case 仍然成立。L1 一旦 BREAK,整个 hyperscaler 论证基础消失,capex 自动收手。

📍 北美 Tier-1 市场明细 (展开查看每个市场 vacancy / pre-lease)

| 市场 | Vacancy % | Pre-lease % | 2025 净吸纳 (MW) | 容量 (GW) |

|---|

| Northern Virginia | 0.7% | 92% | 1102 | 9.6 |

| Dallas | 1.5% | 85% | 470.8 | 2.4 |

| Phoenix | 1.8% | 78% | ? | 2.8 |

| Silicon Valley | 2.4% | 65% | ? | ? |

| Chicago | 2.1% | 70% | ? | ? |

| Atlanta | 1.0% | 88% | 705.8 | ? |

数据源:CBRE H2'25 / JLL YE'25 / Cushman 2026 / Avison Young Q1'25。北弗吉尼亚 0.7% vacancy 历史最紧。

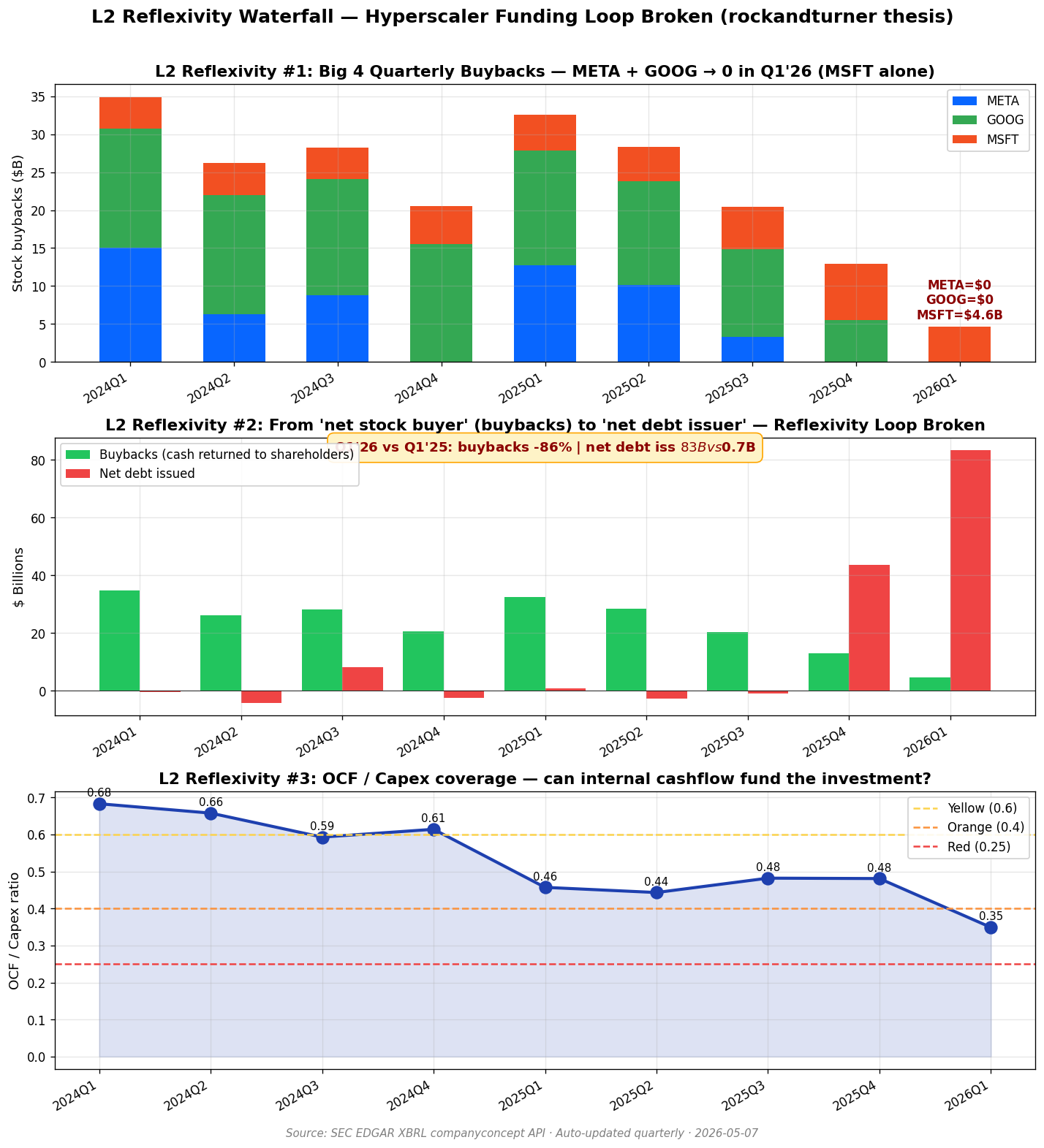

♻️ L2 反身性层 (rockandturner thesis)

🚨 L2 反身性 — BREAK

当前: buybacks $4.6B vs $32.6B YoY (-86%) | 触发阈值: buyback YoY ≤ -75%

META + GOOG Q1'26 回购 = $0(rockandturner anchor 已 SEC EDGAR 验证)。AMZN Q1'26 净发债 $53.4B(史上最大)。Big 4 整体从'股票净买家'翻转为'债务净发行人',反身性循环(股价支撑)破裂。

📊 Per-company 季度回购明细表 ($B) — 展开查看 9 季度 4 公司

| 公司 | 2024Q1 | 2024Q2 | 2024Q3 | 2024Q4 | 2025Q1 | 2025Q2 | 2025Q3 | 2025Q4 | 2026Q1 |

|---|

| META | 15.0 | 6.3 | 8.8 | 0.0 | 12.8 | 10.2 | 3.3 | 0.0 | 0.0 |

| GOOG | 15.7 | 15.7 | 15.3 | 15.6 | 15.1 | 13.6 | 11.5 | 5.5 | 0.0 |

| MSFT | 4.2 | 4.2 | 4.1 | 5.0 | 4.8 | 4.5 | 5.7 | 7.4 | 4.6 |

| AMZN | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

数据源:SEC EDGAR XBRL companyconcept API · 自动每季度由 sec_xbrl_fetch.py 更新。0 = 红色 = 当季完全停止回购。

💳 L3 信贷集中层 (MUFG + BTBS + Off-balance)

⚠️ L3 信贷集中 — WATCH

当前: AI 占 IG 18% / ORCL 5y CDS 156bps / Off-balance debt $60.3B | 触发阈值: AI/IG ≥ 25% OR ORCL CDS ≥ 400bps

MUFG 数据:AI 公司在 IG 债指数占比已从 12% 升至 18%(一年前),ORCL 5y CDS 156bps(vs 同评级 IG 52bps)。Hyperion ($26B 债)+Stargate (>$100B)+Valor ($3.5B)+CoreWeave ($18.81B) 等 SPV 把 ~$60B+ 真实经济债务移到资产负债表外。

🏦 Off-Balance-Sheet AI 基础设施融资 — Hyperion / Stargate / Valor / CoreWeave / Crusoe-Lambda ($60B+)

| 载体 | 赞助方 | 债务 | 规模 | 关闭 | 结构 |

|---|

| Meta Hyperion JV | META | $26B | $29B | 2025-10 | JV with Blue Owl Capital — Blue Owl 80% equity / Meta 20% equity, $26B... |

| Stargate (OpenAI/Oracle/SoftBank) | ORCL + OpenAI + SoftBank + MGX | $estimated $100-150B aggregate over 5yrB | $300B | 2025-09 ongoing | $300B/5yr Oracle compute commitment to OpenAI; OpenAI also has $22.4B ... |

| Apollo / Valor / xAI | xAI (operator) + Valor (owner) + Apollo (lender) | $3.5B | $5.4B | 2026-01 | Apollo $3.5B capital solution backing Valor's $5.4B GB200 acquisition ... |

| CoreWeave debt stack | CoreWeave (operator) | $18.81B | $20.81B | 2025-09 expanded 2026-01 | $18.81B in vendor debt (Sept 2025) + $2B Nvidia investment Jan 2026 + ... |

| Crusoe + Lambda combined facilities | Crusoe + Lambda (operators) | $12B | $12B | 2025-2026 ongoing | Combined >$12B debt facilities exclusively for Blackwell deployments... |

Hyperscalers report low Liab/Assets (META 48%) but the real economic leverage is hidden. Hyperion alone moves $29B of debt off Meta's books while Meta retains 80% of equity economics. Same financial-engineering pattern preceded 2008 (SIVs) and 1999 (vendor financing).

📊 MUFG 7 个独有数据点 — 信贷市场全景

2025 IG 发行

$245B

9.4x 历史均值

AI 占 IG Index

18%

vs 12% 一年前

Liab/Assets Q3'25

48%

vs 59% Q4'22 峰

Single-name AI CDS

$8B

+167% YoY

ORCL 5Y CDS

156bp

vs IG 52bp (+111)

2025-28 资金缺口

$1.4tn

vs $1.5tn 需求

Private Credit

$800B

2025-28 投入 AI

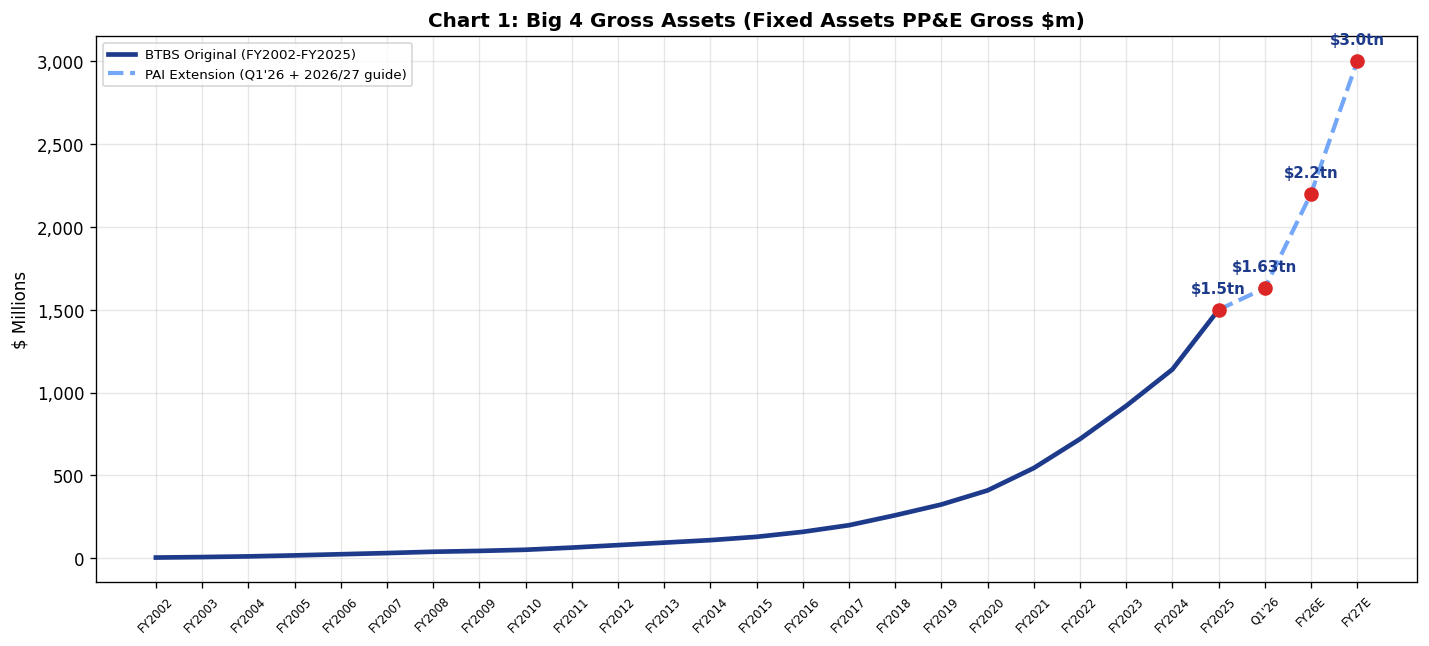

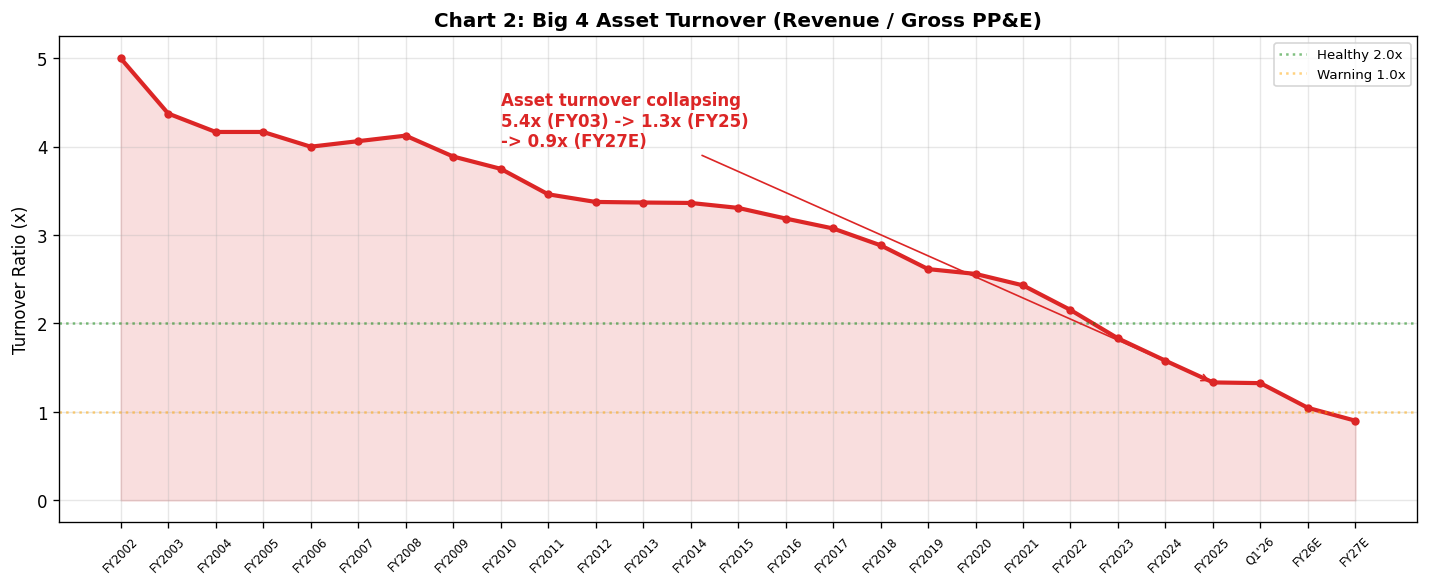

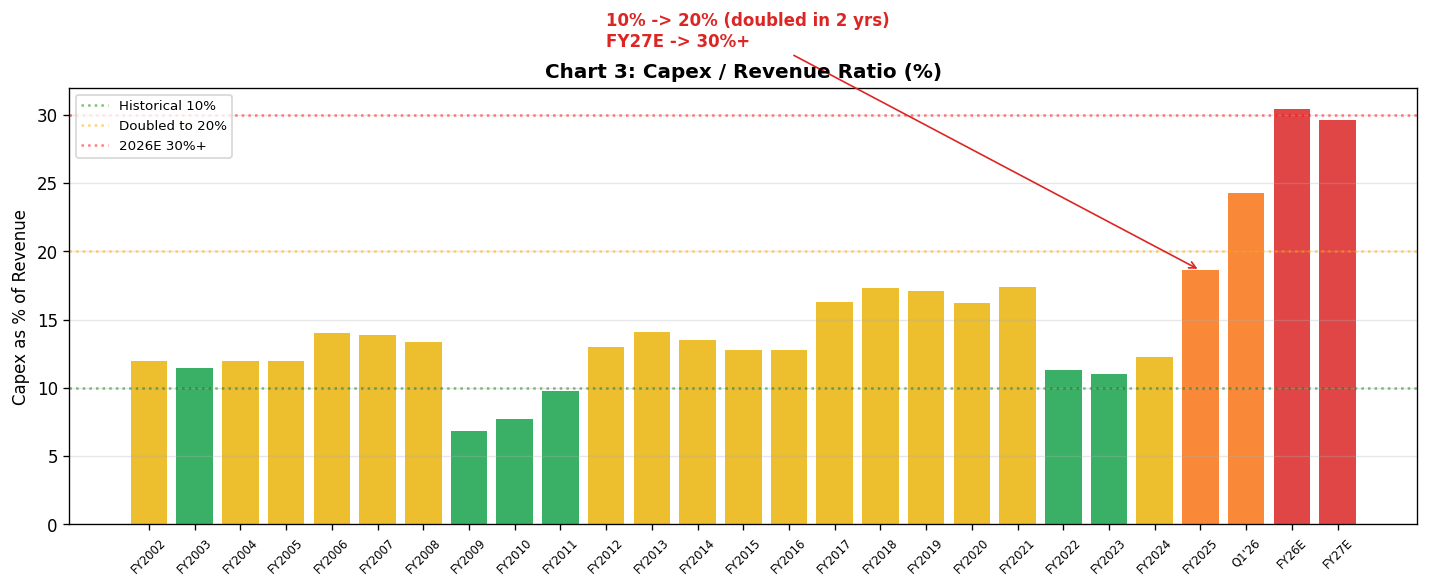

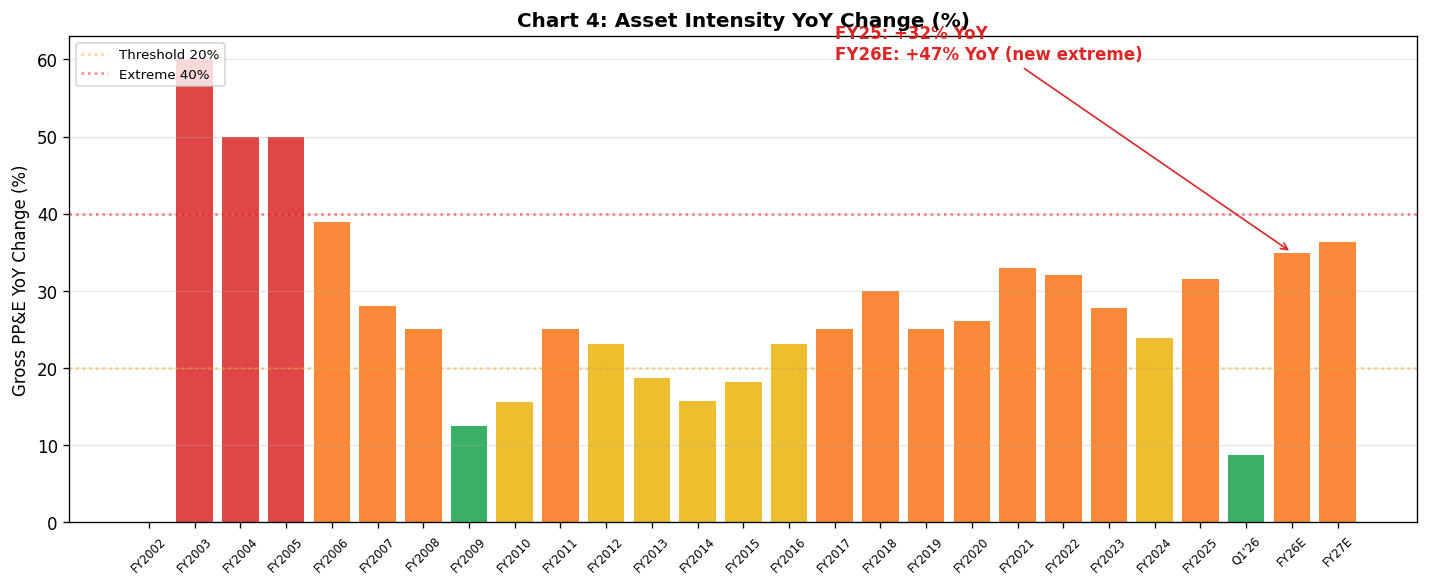

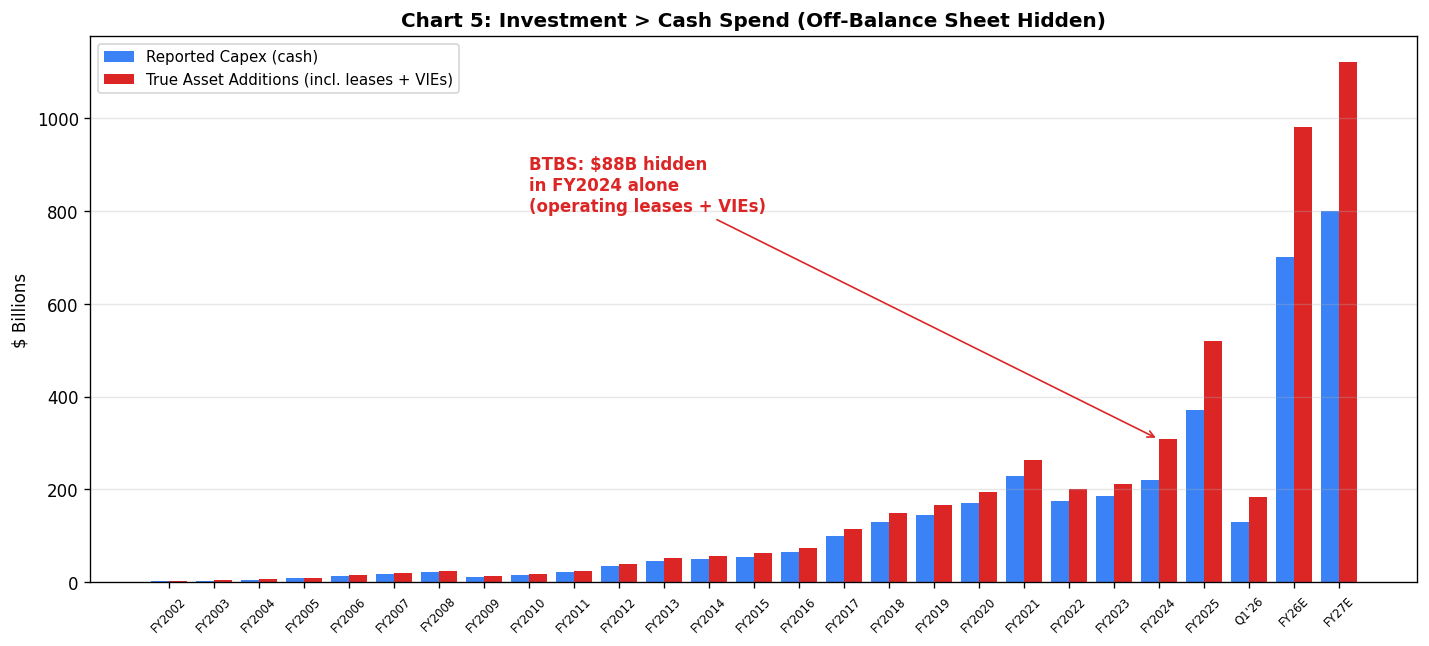

📊 BTBS 5 图 (资产堆积 + Turnover 崩塌 + Capex 强度 + Asset Intensity + Hidden Capex)

FY02 $5B → FY25 $1.5tn → FY27E $3.0tn (+100% in 2 yrs)

资产产生收入率崩塌:5.4x → 1.3x → 0.9x。每 $1 资产产生的收入越来越少。

从 10% 翻倍到 20%+,FY26E 突破 30%。从高利润软件公司变低利润基础设施公司。

FY25 +32%,FY26E +47% 史无前例。资产堆积速度在加速。

FY24 隐藏 $88B capex 在 operating leases + VIEs。真实 capex 比账面 +15-40%。

📉 L4 急刹传导层 (HBM + Korea holdings)

✅ L4 急刹传导 — PASS

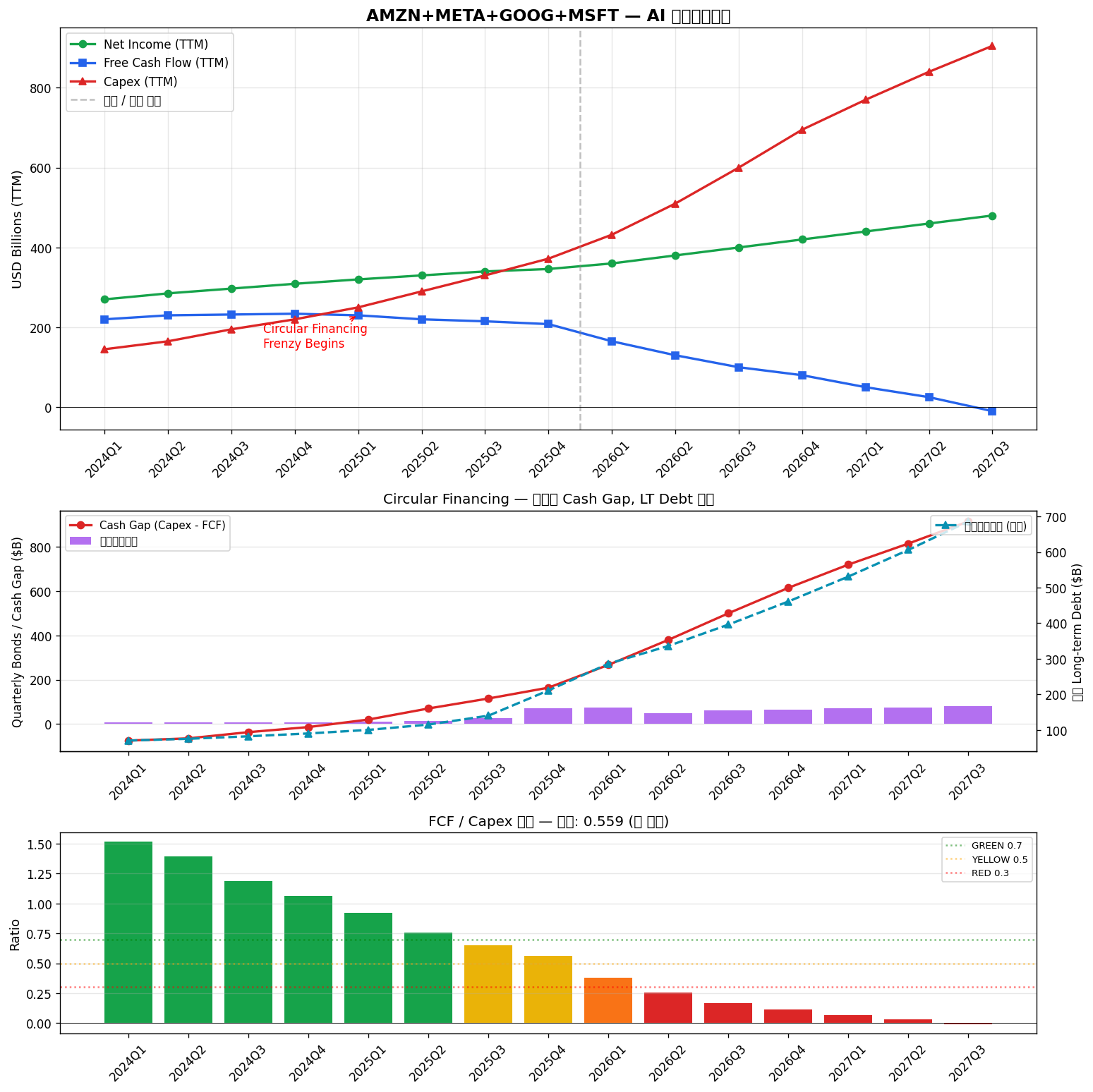

当前: FCF/Capex 0.56 (Q4'25 实际) | 触发阈值: FCF/Capex ≤ 0.15

Hyperscaler FCF 正在被 capex 吞噬,Q4'25 已到 0.56,预测 Q3'27 转负。一旦 capex 急刹,HBM 现货价格转跌 → SK Hynix/Samsung 营收顶。Korea ADR + MSCI 升级是上行催化剂。

📈 详细 HTML | 🎨 Mind The Gap (X 风格) | 💰 Big 4 Gross PP&E

📋 Hyperscaler 季度全景表 (NI / FCF / Capex / Bonds / LT Debt × 15 季度)

| 季度 | NI | FCF | Capex | Cash Gap | Bonds | LT Debt | FCF/Capex |

|---|

| 2024Q1 ✅ | 270 | 220 | 145 | -75 | 6 | 70 | 1.52 |

| 2024Q2 ✅ | 285 | 230 | 165 | -65 | 7 | 75 | 1.39 |

| 2024Q3 ✅ | 297 | 232 | 195 | -37 | 8 | 82 | 1.19 |

| 2024Q4 ✅ | 309 | 234 | 220 | -14 | 7 | 90 | 1.06 |

| 2025Q1 ✅ | 320 | 230 | 250 | 20 | 10 | 100 | 0.92 |

| 2025Q2 ✅ | 330 | 220 | 290 | 70 | 15 | 115 | 0.76 |

| 2025Q3 ✅ | 340 | 215 | 330 | 115 | 25 | 140 | 0.65 |

| 2025Q4 ✅ | 346 | 208 | 372 | 164 | 71 | 211 | 0.56 |

| 2026Q1 🔮 | 360 | 165 | 432 | 267 | 75 | 286 | 0.38 |

| 2026Q2 🔮 | 380 | 130 | 510 | 380 | 50 | 336 | 0.25 |

| 2026Q3 🔮 | 400 | 100 | 600 | 500 | 60 | 396 | 0.17 |

| 2026Q4 🔮 | 420 | 80 | 695 | 615 | 65 | 461 | 0.12 |

| 2027Q1 🔮 | 440 | 50 | 770 | 720 | 70 | 531 | 0.06 |

| 2027Q2 🔮 | 460 | 25 | 840 | 815 | 75 | 606 | 0.03 |

| 2027Q3 🔮 | 480 | -10 | 905 | 915 | 80 | 686 | -0.01 |

单位 USD$B; ✅ 实际 / 🔮 预测; AMZN+META+GOOG+MSFT 合并 TTM

🎯 韩股关注标的 + ⏱️ 关键时间线

| 代码 | 名称 | 核心论点 |

|---|

| 000660.KS | SK Hynix | HBM4 主供,外资集中扫货 ($1.24B 单日) |

| 005930.KS | Samsung Electronics | 半导体 + 消费电子 + AI memory |

| 005935.KS | Samsung Pref | 折价 + 高股息,相对安全 |

| 日期 | 事件 | 性质 |

|---|

| 2026-01-02 | FSC 废除海外投资者综合账户限制 | 法规解锁 |

| 2026-04-28 | IBKR 静默开放 KRX (抢跑 4-6 天) | Pilot 启动 |

| 2026-05-04 | KOSPI +5.12%, 外资买入 ₩3.9万亿 | 公众爆发 |

| 2026 H2 🔮 | SK Hynix US ADR 上市 (F-1 已递交) | 催化剂 |

| 2026-06 🔮 | MSCI Country Classification Review | 升级路径 |

| 2027 🔮 | Hyperscaler FCF 预测归零 | 失效信号 |

📏 阈值表 v3 (4 层 9 条规则 — 展开查看 yellow/orange/red 完整边界)

| 层级 | 指标 | 当前 | YELLOW | ORANGE | RED |

|---|

| L1 | DC Vacancy % | 1.3% | ≥4.0% | ≥7.0% | ≥10.0% |

| L1 | DC Pre-lease % | 79% | ≤60% | ≤50% | ≤40% |

| L2 | Buyback YoY % | -86% | ≤-30% | ≤-50% | ≤-75% |

| L2 | OCF / Capex | 0.56 | <0.6 | <0.4 | <0.25 |

| L3 | AI 占 IG % | 18% | ≥18% | ≥22% | ≥25% |

| L3 | ORCL 5y CDS bps | 156 | ≥180 | ≥250 | ≥400 |

| L3 | Liab/Assets % | 48% | >55% | >65% | >75% |

| L3 | Single-name CDS | $8B | >$10B | >$15B | >$25B |

| L4 | FCF/Capex | 0.56 | <0.5 | <0.3 | <0.15 |

🛠️ 维护命令速查 (手动重生 / 自动跑 / CF 部署)

L2 数据自动拉取(SEC EDGAR XBRL):

python3 7-scripts/sec_xbrl_fetch.py

重生 L1 + L2 图表:

python3 7-scripts/l1_demand_chart.py

python3 7-scripts/reflexivity_chart.py

重生看板:

python3 7-scripts/korea_memory_dashboard.py

CF Pages 部署(auto via daily_scan.sh Step 10f):

cd 9-outputs/cf-deploy-korea && wrangler pages deploy . --project-name=korea-memory --commit-dirty=true --branch=main

韩股记忆芯片综合看板 v2 · L1→L4 瀑布架构 · 2026-05-07

4 源叙事整合:BTBS (Stephen Clapham) + MUFG (Tom Joyce) + rockandturner substack + TCW Insights

生成: 7-scripts/korea_memory_dashboard.py · Thesis 文档: 0-journal/2026-05-07-thesis-v2-waterfall.md